2025台灣ESG法規全解析:從財報到碳報的必備清單

2025年將是台灣企業在永續發展路上邁出重要一步的關鍵年,ESG(環境、社會及公司治理)法規的推進不僅促使企業更關注環境保護和社會責任,也將深刻影響企業經營模式與財務報告方式。本文將針對台灣2025年ESG法規的核心要求,從財報到碳報的揭露進行全面解析,並提出可行的建議,協助企業在面對挑戰的同時掌握機遇。

1. ESG法規背景與國際趨勢

1.1 國際ESG法規快速進展

全球氣候變遷及環境問題日益嚴峻,國際組織如聯合國及金融穩定委員會(FSB)紛紛推動針對企業的永續報告要求。2021年成立的國際永續準則理事會(ISSB)發布的IFRS S1與S2,為企業揭露財務相關的永續數據制定了標準,也成為台灣新法規的重要參考依據。

1.2 台灣ESG法規逐步深化

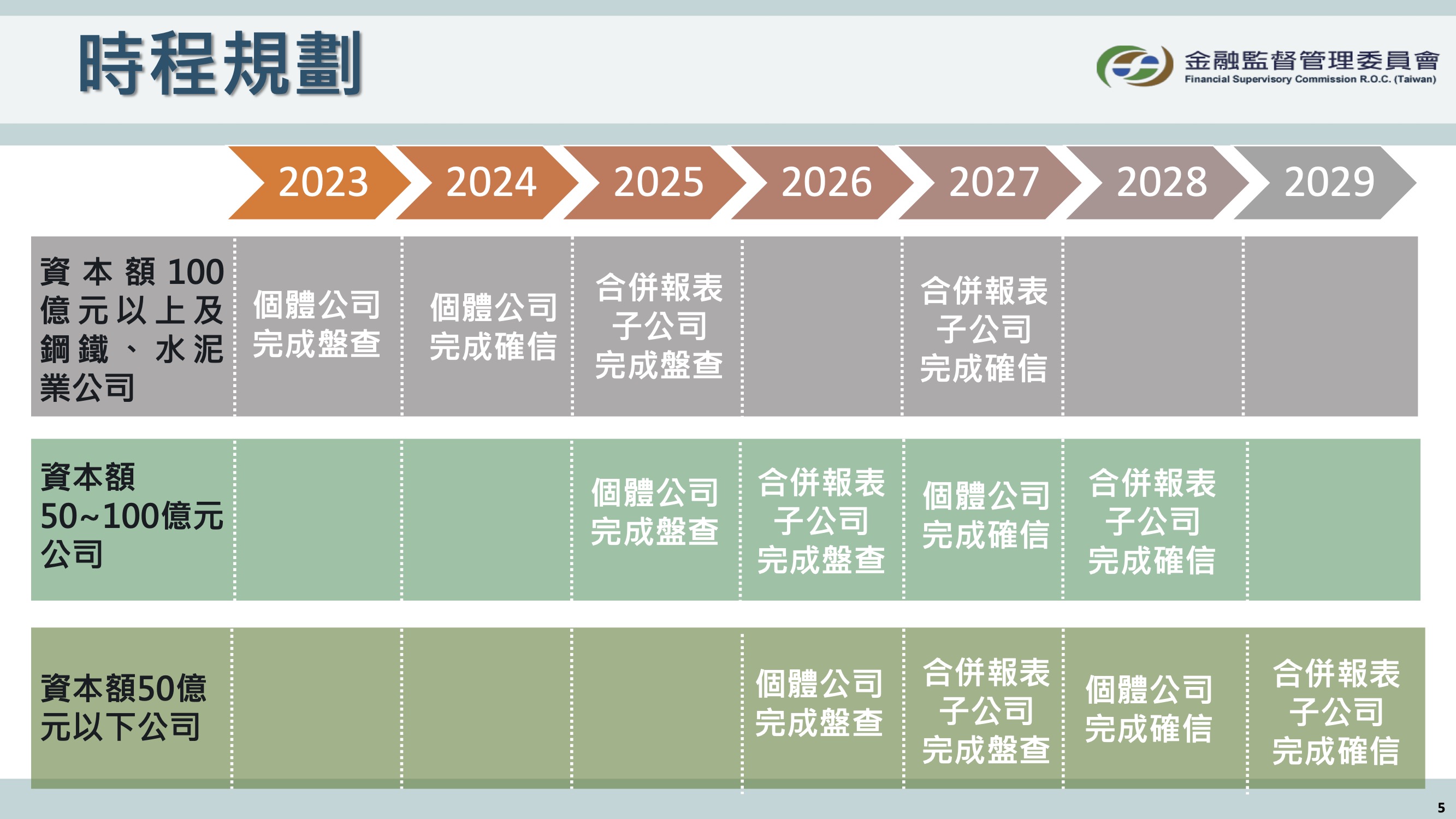

台灣在永續領域的政策明確且積極,從「公司治理3.0-永續發展藍圖」到《上市櫃公司永續發展路徑圖》,一步步完善法規架構。2025年將全面採用IFRS S1與S2,要求企業在財報揭露中納入ESG相關資訊,彰顯台灣對國際接軌的重視。

圖片來源:金融監督管理委員會

2. 財報揭露的核心規定

2.1 環境面向的數據揭露

2025年,企業需揭露涵蓋範疇1(直接排放)、範疇2(間接排放)及範疇3(供應鏈排放)的碳排放數據。此外,能源使用效率、廢棄物處理及水資源管理也將列入揭露範圍,並需依據GRI(全球報告倡議組織)或SASB(永續會計準則委員會)等國際準則進行編制。

2.2 社會面向的具體要求

社會相關揭露包括:

- 員工多元化:如性別比例、高階主管性別平衡等。

- 職場安全:事故發生率及相關改善計劃。

- 社區貢獻:公益活動參與程度及成果。

此類資訊的披露不僅展示企業社會責任的實踐,更有助於提升其品牌形象。

2.3 公司治理透明化

企業需強化治理架構的透明性,具體包括:

- 董事會成員結構及多元化。

- 反貪腐政策的執行情況。

- 股東權益保障機制。

圖片來源:Pexels

3. 碳報揭露的進一步要求

隨著全球「碳中和」的推進,碳報成為ESG揭露的重要組成部分。台灣政府明確要求企業提交碳排放相關報告,重點包括:

- 碳排查與計算:依ISO 14064標準進行,涵蓋從製造到供應鏈的整體排放。

- 減排行動與成果:披露企業在減排技術應用、能源轉型等方面的具體措施與進展。

- 碳中和目標設定:提出達成碳中和的具體時間表及實現方式。

4. 因應法規的挑戰與機遇

4.1 法規合規的潛在挑戰

台灣企業,尤其是中小企業,在面臨新規定時可能遭遇:

- 資源與專業能力的不足。

- 數據收集與管理的複雜性。

- 財務負擔增加的壓力。

4.2 抓住ESG的長期價值

儘管短期內挑戰不小,但ESG合規將帶來許多長遠的好處,包括:

- 增加國際市場競爭力。

- 贏得更多永續投資機會。

- 提升供應鏈中的合作價值。

以台達電為例,該企業積極落實能源轉型,並承諾 2030 年達成 RE100、2050 年實現淨零排放。透過智慧製造與內部碳定價機制,台達電不僅降低了營運碳足跡,還能為全球關鍵客戶提供低碳解決方案,滿足市場對永續供應鏈的需求。此外,企業透過佈局全球綠電採購,強化低碳產品的市場價值,進一步降低法規風險,提升品牌競爭力。

這些策略不僅幫助台達電達成 ESG 目標,也為其在國際市場創造更多商業機會,成為全球碳中和趨勢下的領先企業。

* 參考資料來源:專訪台達永續長 – 周志宏Jesse Chou先生 ESG總舵手 致力邁向台達永續目標

這些策略不僅幫助台達電達成 ESG 目標,也為其在國際市場創造更多商業機會,成為全球碳中和趨勢下的領先企業。

* 參考資料來源:專訪台達永續長 – 周志宏Jesse Chou先生 ESG總舵手 致力邁向台達永續目標

圖片來源:Pexels5. 建議

基於2025年台灣ESG法規的需求,以下建議能幫助企業順利合規並提升永續表現:

- 逐步建立內部數據管理系統:確保碳排放、能源使用等數據的準確性與可持續更新。

- 採用國際標準:選用GRI或SASB等全球認可框架進行財報與碳報編制。

- 制定長期永續策略:將ESG納入企業核心經營戰略,避免僅為應付法規而進行短期性行動。

- 積極利用政府資源:如經濟部推出的「企業淨零行動手冊」及補助計畫,為中小企業提供支持。

6. 結語

2025年ESG法規的推行,不僅是台灣企業的一大挑戰,更是邁向永續經營的重要契機。透過適當的策略規劃與專業的支持,企業不僅能實現合規,更能打造永續發展的核心競爭力。

你的企業是否已準備好迎接新的ESG挑戰?

耀風會計師事務所擁有豐富的ESG財務顧問經驗,可協助企業建立符合最新法規要求的永續報告框架,提供專業的ESG財務整合服務。

如果您對2025年ESG財報揭露有任何疑問,歡迎與我們聯繫。

如果您對2025年ESG財報揭露有任何疑問,歡迎與我們聯繫。

* 註:本文所引用數據與法規均來自金管會與經濟部的官方資料,如《公司治理3.0-永續發展藍圖》及《企業永續報告準則》等,確保內容權威性及準確性。